一、产业链

IDC产业链全景:分为设备方、服务方、客户方

IDC产业链的上中下游分别是基建和设备提供商、IDC服务商和下游客户。

上游:基建及设备制造商,主要生产数据中心机房内的各种设备、服务器等;

中游:IDC服务提供方,主要包括运营商、专业的第三方IDC厂商,以及传统企业转型做IDC的服务方比如亿林等;

下游:IDC租用客户:最大的需求方为云计算厂商,大型互联网如字节、爱奇艺、美团等占比增加;以及传统的金融、政企等客户。

二、上游分析

1.IT设备

中国数据中心IT设备中,服务器成本占比最多,达69%。其次分别为网络设备、安全设备、存储设备、光模块等,占比分别为11%、9%、6%、5%。

数据来源:中商产业研究院整理

2.基础建设

中国数据中心基础建设中,成本占比前三的分别为柴油发电机组、电力用户站及UPS,占比分别为23%、20%及18%。其次分别为配电柜、冷水机组、精密空调、机柜、列头柜、静电地板及冷却塔,占比分别为8%、8%、7%、6%、4%、3%及3%。

数据来源:Bloomberg、中商产业研究院整理

3.机柜

在传统的概念中,机柜就是数据中心机房的网络设备、服务器等设备的一个载体。近年来,中国数据中心机柜数量保持稳定增长,截止至2021年10月,中国数据中心机柜数量达415.06万架,同比增长31.38%。

数据来源:CDCC、中商产业研究院整理

三、中游分析

1.市场规模

近年来,我国数据中心在机架规模、市场规模、用电规模等方面均保持高速增长。在机架规模方面,截至2020年底,我国在用数据中心机架总规模达到400万架,大型及超大型大数据中心占比75%以上。在市场规模方面,我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2022年将增长至2803.9亿元。

数据来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

2.分布情况

目前,我国31个省(区、市)均有各类数据中心部署,主要集中在北京、上海、广州等东部一线城市及其周边地区中、西部地区分布较少。

截至2019年底,北京、上海、广州及周边等东部数据中心机架数量占比分别为26.5%、25.3%、13.5%,合计65.3%;中部、西部及东北地区占比分别为12.2%、18.7%和3.8%。

3.市场结构

根据工信部的定义,超大型数据中心是指规模大于等于10000个标准机柜的数据中心;大型数据中心是指规模大于等于3000个标准机柜小于10000个标准机柜的数据中心;中小型数据中心是指规模小于3000个标准机柜的数据中心。从数据中心类型来看,超大型数据中心占比正在持续提升。超大型数据中心的占比已经从2016年的11%提升到了2019年的22%。

4.工作负载实例数

数据显示,2019年我国传统数据中心实例数达393.3百万个,云数据中心实例数达39.1百万个。中商产业研究院预测,2022年我国传统数据中心实例数及云数据中心实例数分别达584.3百万个、34.1百万个。

数据来源:中商产业研究院整理

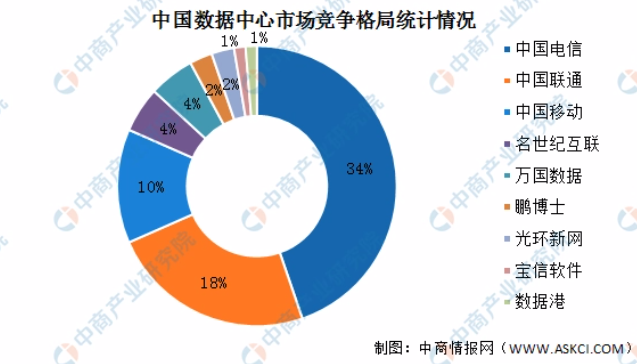

5.竞争格局

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

四、下游分析

1.下游应用

中国数据中心下游主要应用于互联网厂商,占整体的60%,超过一半。其次为金融业,占比20%;政府机关占比10%;制造业占比3%。

2.绿色数据中心

绿色数据中心主要应用于互联网及通信领域,分别占比41%及35%;其次为金融领域、公共机构及能源领域,占比分别为17%、5%及2%。

扫一扫,关注公众号

扫一扫,关注公众号